重磅!五年期LPR终于降了!

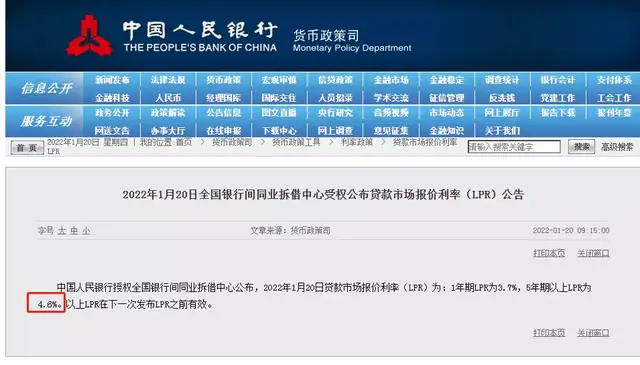

1月20日,最新一期贷款市场报价利率(LPR)出炉。中国人民银行授权全国银行间同业拆借中心公布:1年期LPR为3.7%,5年期以上LPR为4.6%。以上LPR在下一次发布LPR之前有效。

这也是,五年期自2020年4月始,近20个月以来的首次下调。

LPR下调不仅惠及未买房的,已买房且采用浮动利率的购房者,也能享受到一定的优惠。若以贷款100万元、期限30年计算,至少能省下一万,月供省下一杯奶茶钱(近30元)。

楼市释放出强烈的维稳信号!

就在LPR公布前,央行“降息”了!

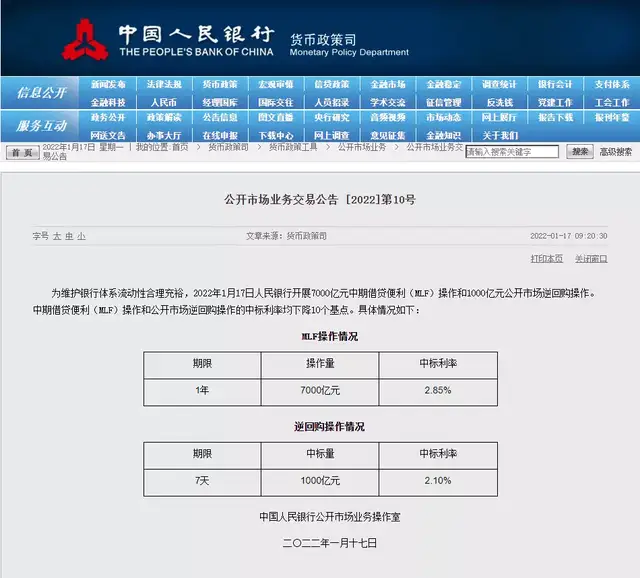

1月17日,央行发布公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

楼市利率降幅低于实体利率

值得一提的是,这一次实体利率降息10个基点,而楼市利率仅降低5个基点。这种非对称降息,正是定向调控的体现。

为实体经济降息,对应的是当下的经济形势,体现的是稳增长的需要。而楼市仅降息5个基点,其间不无维稳的意味,但降息力度之低,则显示背后的调控刚性仍旧存在。

央行罕见表态:把货币政策工具箱开得再大一些

此外,日前,在国新办发布会上,央行副行长表示:当前重点的目标是‘稳’,政策的要求是发力,其中包括充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方。

货币政策表态之所以发生如此巨大的变化,原因在于经济面临三重压力:需求收缩、供给冲击、预期转弱。

毕竟,刚刚过去的2021年四季度,GDP同比增速为4%,房地产业GDP和建筑业GPD甚至双双下滑,增速分别为-2.9%、-2.1%。

所以,稳增长之下,货币政策全面发力,释放出松绑信号,也就不难得到理解了。

发改委喊话促进住房消费……

昨日,国家发改委发布促消费相关通知,明确表示,促进住房消费健康发展。其中,文件提出:促进住房消费健康发展。加强预期引导,探索新的发展模式,坚持租购并举,加快发展长租房市场,逐步使租购住房在享受公共服务上具有同等权利。推进保障性住房建设,以人口流入多、房价高的城市为重点,扩大保障性租赁住房供给。支持商品房市场更好满足购房者的合理住房需求。因城施策促进房地产业良性循环和健康发展。

把住房消费作为促消费的重要一环,足见房地产对于各行各业的重要性所在。

当然,促进住房消费,并不意味着重回过去的涨价去库存模式,更不会创造新一轮全国性普涨,这一轮政策的发力点在于“合理住房需求”,即刚需,首套房和改善性住房需求会得到政策惠顾。

三大动作,释放了什么信号?

房地产在调控见底之后,终于迎来了第一波政策转向。

对于房企来说,部分刚陷入债务漩涡的房企获得喘息之机,但已经深陷债务危机的房企恐怕很难绝地反弹。

对于这些房企来说,保交房仍旧是第一位的。做好保交房,才有生存的可能性。

对于购房者来说,过去的紧张局面暂时一扫而空,刚需购房者得到政策照顾,无论是房贷利率还是放款周期,都有一定松绑。

但是,这并不意味着新一轮涨价去库存的开启。且不说楼市大周期因素,非对称降息本身就已释放出足够多的信号。

对于城市来说,大城市市场或许会迎来一波温和回暖,但仅靠这一点政策松绑,对于三四线城市的作用仍旧微乎其微。

换言之,房地产需要的是稳,要遏制大涨,也要避免大跌,防范金融风险一直都是第一位的要求。(来源:国民经略)

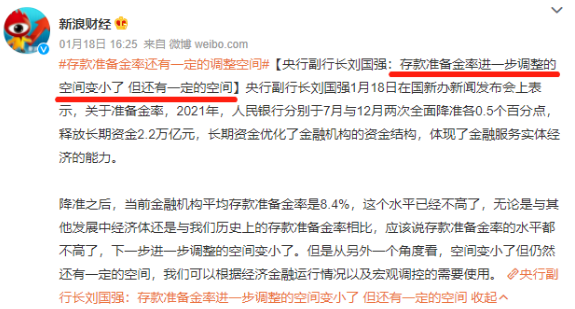

降准:空间变小但仍有一定空间

在1月18日,中国人民银行副行长刘国强在发布会上指出,1月20日,商业银行将综合资金成本给出最优的LPR报价。

“在2021年2次降准后,当前金融机构平均存款准备金率是8.4%,这一水平并不高,下一步进一步调整的空间变小了,但从另外一个角度看,空间变小了,但仍然还有一定的空间,可以根据经济金融运行情况以及宏观调控的需要使用。”

通常来讲,LPR和MLF之间具有明显的联动关系。

因为LPR是在一年期MLF的基础上加点报价,简单点说就是LPR=MLF利率+加点,所以MLF利率的下降势必会影响LPR的变动。

去年12月20日,1年期LPR为3.8%,比起11月下调了5个基点;但是与房贷利率息息相关的5年期以上LPR已经持续21个月保持4.65%。

房贷利率下调、额度充足、放款时间加快,都能看出,信贷政策调控逐渐放松。

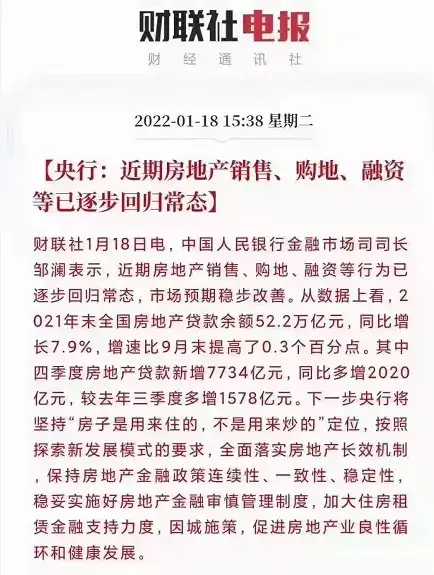

央行:房地产销售、购地、融资等行为逐步回归常态

去年下半年,恒大等个别房地产企业风险显性化,针对房地产市场的新情况、新变化,人民银行等金融管理部门采取了一些措施,目前效果如何?

邹澜表示,去年下半年,恒大等个别房地产企业风险显性化,受此影响,房地产各类主体避险情绪上升,金融机构也出现了短期的应激反应。

针对这一情况,金融管理部门第一时间采取应对措施,重点开展了以下工作:

一是坚持法治化、市场化原则,配合广东省政府、相关部门和地方政府,做好出险企业风险化解工作;

二是指导银行业金融机构准确把握和执行房地产金融审慎管理制度,保持房地产信贷平稳有序投放,满足房地产市场合理融资需求;

三是出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,指导金融机构以市场化方式支持风险化解和行业出清。

在各方共同努力下,近期房地产销售、购地、融资等行为已逐步回归常态,市场预期稳步改善。

邹澜指出,从数据看,2021年末,全国房地产贷款余额52.2万亿元,同比增长7.9%,增速比9月末提高了0.3个百分点,其中四季度房地产贷款新增7734亿元,同比多增2020亿元,较三季度多增1578亿元。

下一步,人民银行将认真落实中央经济工作会议精神,坚持“房子是用来住的、不是用来炒的”定位,按照探索新发展模式的要求,全面落实房地产长效机制,保持房地产金融政策连续性、一致性、稳定性,稳妥实施好房地产金融审慎管理制度,加大住房租赁金融支持力度,因城施策促进房地产业良性循环和健康发展。

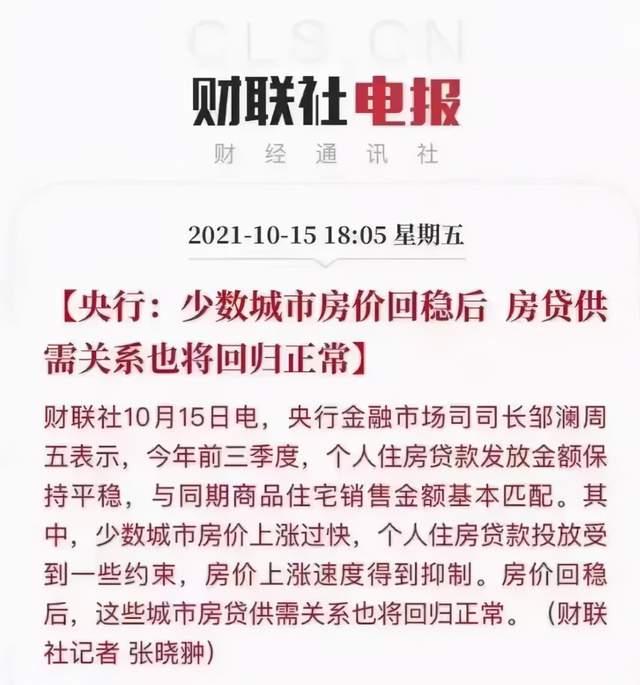

确实,在2021年9月央行提出“两个维护”之后,10月15日,央行就提出,少数城市房价回稳后,房贷供需关系也将回归正常。

虽然降息不是为了刺激房地产,但肯定有稳定房地产的作用。

LPR降低的主要目的是未来引导实体经济利率降低,降低资金成本,并不是为了刺激楼市,所以在LPR政策出台之初就针对楼市制定了专门的政策,要求首套不得低于LPR,二套房也不得低于LPR+60个基点。

因为一般5期年以上贷款中房贷占了较大比重,所以本次降息中5年期同步降低,房地产市场上资金的流动性会增强,对提振市场信心也会有极大帮助。

这预示着,房地产最差的时候已经过去了。

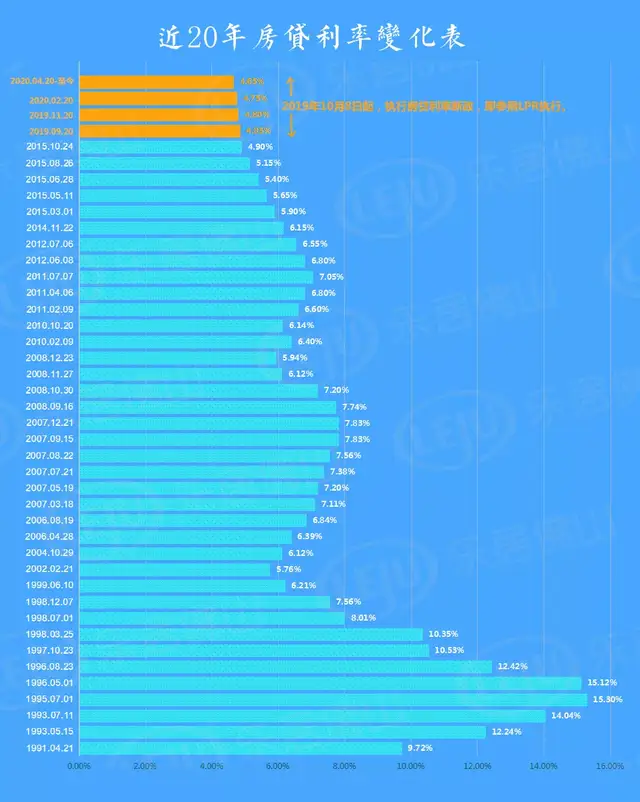

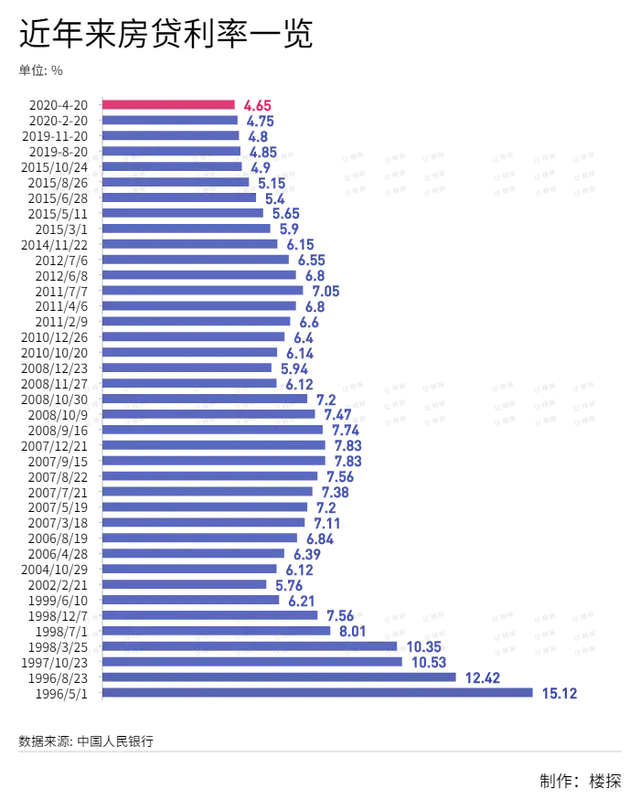

附上房贷利率历史数据:

来源:楼探

本文来源:综合整理自中国人民银行、楼探、国民经略、

东莞房姐、佛山乐居

--THE END--

本刊法律顾问:广东南国德赛律师事务所 谢炎燊、陈慧霞

本刊文章及图片未经许可不得转载/本刊发表文字、图片作品并不代表本刊立场观点/部分采用稿件因故无法联系作者,如有侵权请移步后台联系删除。