央行“降息”,2900亿过年大红包来了!

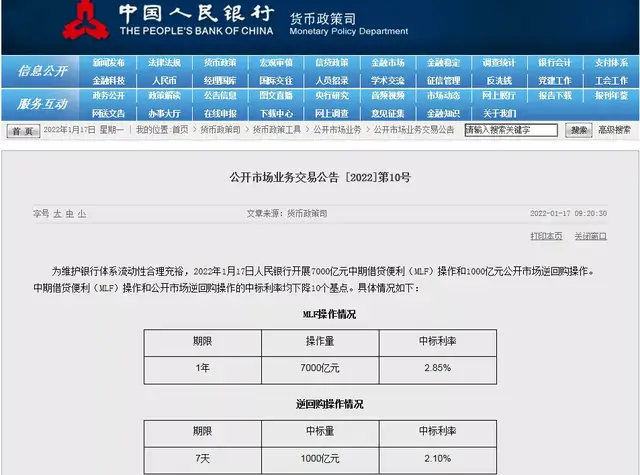

1月17日,央行发布公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

这是央行自2020年4月之后首次下调政策利率,距离2021年12月降准仅仅一个月。市场人士指出,此次政策性降息落地,意味着货币政策逆周期调控力度的加码。

据刘晓博说财经分析:第一,无论是1年期MLF中标利率和7天逆回购的中标利率,都比之前下调了10个基点。

之前1年期MLF的利率为2.95%,今天为2.85%;之前七天逆回购的利率是2.2%,现在是2.1%。

第二,今天央行给市场“补水”的力度比较大。

MLF在今年1月到期是5000亿元,但央行续作了7000亿,让市场里多了2000亿的中线资金。另外,7天逆回购的量也达到了1000亿(到期100亿),是近期比较多的一次。

两项累计,市场里多了2900亿的资金。

这预示着,本周四(1月20日)的LPR利率也将再次降息,而且可能是1年期和5年期都降低。

这也意味着货币政策发力空间加大,将保持方向上的定力与节奏上的灵活。另外,降息或不仅是MLF利率、LPR等下调,存款基准利率下调窗口或打开。

虽然降息不是为了刺激房地产,但肯定有稳定房地产的作用。

LPR降低的主要目的是未来引导实体经济利率降低,降低资金成本,并不是为了刺激楼市,所以在LPR政策出台之初就针对楼市制定了专门的政策,要求首套不得低于LPR,二套房也不得低于LPR+60个基点。

因为一般5期年以上贷款中房贷占了较大比重,所以如果本次降息中5年期同步降低,房地产市场上资金的流动性会增强,对提振市场信心也会有极大帮助。

专家怎么看?

LPR利率或同步下调

本月央行公布金融统计数据时,彼时,多位市场分析人士对每经记者表示,预计社融、信贷将迎来“开门红”。

国内逆周期与跨周期政策发力。国内降准及结构性工具支持,增强银行金融机构放贷动力;二是地方政府专项债发行提前;三是随着国内房地产逐步回暖与基建补短板适度发力,有望带动信贷需求。

展望下阶段,光大银行金融市场部宏观研究员周茂华称,MLF利率作为LPR利率锚,预计本月LPR利率同步下调10个基点。央行降息进一步引导金融机构降低实体经济融资成本,叠加结构货币政策工具效果显现,央行支持实体经济力度明显增大。但整体不会改变稳健货币政策取向,主要国内经济不平衡,结构性问题突出,外部金融环境趋势收紧,客观要求货币政策提升精准质效,预计保持流动性合理充裕,信贷总量适度增长,更注重结构工具调整。

下面可以看看专家如何看待此次利率下调,对楼市影响又有几何?

从贷款利率来看,也存在降息的必要性。2021年9月末,一般贷款加权平均利率5.3%,较6月水平走高10个基点,企业贷款融资成本环比走高,在PPI仍处高位的情况下,当前降成本诉求仍高。因而,浙商证券首席经济学家李超表示,降低政策利率进一步引导LPR下行存在一定必要性。同时,“与降息相对应,我们看好宽信用,其主要目的为稳增长。”

另一方面,房地产市场也是影响此次降息的一大因素。刚刚公布的12月70城房价数据显示,70城二手房价格指数环比下降0.36%,降幅较上月略微收窄0.01个百分点,已是房价连续第4个月下跌。东方金诚首席宏观分析师王青分析称,综合以往房地产市场下行周期及央行政策利率调整过程,在当前房地产市场运行态势下,通过降息稳定房地产市场运行的迫切性较高。

此外,在高通胀压力下,今年美联储将加快政策收紧步伐,其中包括可能在年底实施缩表,甚至最早3月就可能启动加息,这在一定程度上可能也促进了此次的降息。“为避免国内降息与美联储加息‘撞车’,进而给人民币汇率带来较大下行压力,央行1月降息落地,体现了货币政策操作的前瞻性。”王青说道。

随着MLF利率的下调,业内的共识在于本月LPR利率也将同步下调。交银金融研究中心判断,本月一年期LPR可能下调5~10BP,五年期LPR可能同步下调10BP。这将进一步降低实体经济融资成本,叠加结构货币政策工具效果显现,央行支持实体经济力度明显增大。

王青预计,在降息带动下,接下来信贷、社融及M2增速整体上将进入一个较快上行阶段,宽信用进程将明显加速;与此同时,综合考虑财政政策和产业政策也在积极推出有利于稳增长的政策措施,预计2022年一季度和二季度GDP同比有望保持在5.0%以上,进而确保宏观经济增速保持在潜在经济增长区间(5.0%~6.0%)。

广州最新房贷利率

近日,关于房贷利率方面也传来好消息。据了解,广州各大银行中,国有银行除了中行利率依然“坚挺”外,工行、建行、农行和交行,无论是首套房贷利率还是二套房贷利率都有所下调。

注:以上数据仅供参考,具体标准请以银行放贷利率为准 (数据来源:广州乐居)

对比去年12月统计数据来看,首套房贷利率方面,7间银行利率下降,其中:

广州银行利率下降幅度最大,由6%降至5.6%,整整降了40BP。

中国银行、农业银行、工商银行、建设银行、广发银行各下降20BP。其中,广发银行利率最低,仅为5.55%,回到2021年年中水平。

四大银行中,中国银行利率最高,为5.75%,其余三大银行均为5.65%。

二套房贷利率方面,也有6间银行利率下降。

广发银行、广州银行双双下降30bp,如今二套利率为5.65%和5.75%。

四大银行中,二套利率最低的是农业银行,为5.85%,其余三大银行均达6%及以上。

至于放款速度,更是快到令人咋舌!

招商银行工作人员表示,现在额度非常充足,只要材料齐全,流程很快能走完,大概三到五个工作日就能放款。

像工商银行、广州银行的客户经理也一改原本放款时间不定的口径,前者最快一周左右能放款,后者预计一个月放款。

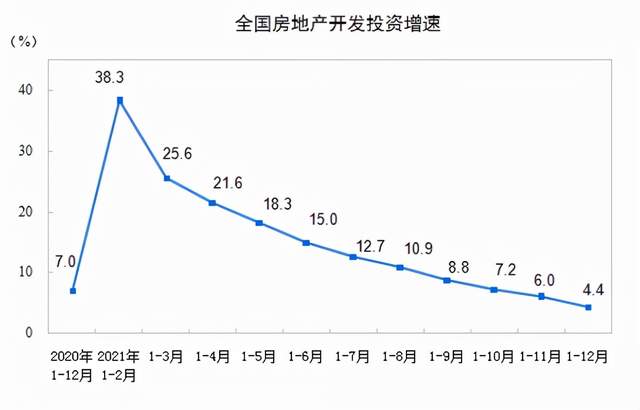

2021年全国房地产开发投资增长4.4%

同日,国家统计局发布2021年中国经济数据,初步核算,全国房地产开发投资增长4.4%,比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。

此外,房屋施工面积方面,数据显示,2021年全年房地产开发企业房屋施工面积975387万平方米,比上年增长5.2%。其中,住宅施工面积690319万平方米,增长5.3%。房屋新开工面积198895万平方米,下降11.4%。其中,住宅新开工面积146379万平方米,下降10.9%。房屋竣工面积101412万平方米,增长11.2%。其中,住宅竣工面积73016万平方米,增长10.8%。

土地购置面积方面,2021年全年房地产开发企业土地购置面积21590万平方米,比上年下降15.5%;土地成交价款17756亿元,增长2.8%。

中指研究院指数事业部研究副总监陈文静认为,2021年,全国房屋新开工面积同比降幅超11%,绝对规模降至2018年以来最低水平,12月同比降幅超30%,受资金端压力、交易市场较为低迷等因素影响,企业开工积极性明显减弱。2021年,房地产开发投资额小幅增长,但12月投资额明显降低,绝对规模降至2020年3月以来最低水平,同比降幅超10%,企业投资意愿明显降低,新开工、土地购置均为拖累项。

展望2022年,房屋新开工面积难有明显改观,全年或延续回落态势,究其原因,一方面,2021年全国土地缩量明显,将拖累新开工规模;另一方面,2022年企业资金压力不减,稳现金流成为重中之重,全年市场销售规模回落下,企业开工亦受限。

开发投资方面,新开工规模、土地购置或将进一步拖累投资额,但在“两维护”要求下,各地保交付力度将有所强化,预计行业竣工周期延续,高规模的在建工程仍对投资额带来一定支撑,叠加保障性住房建设加速,全年房地产开发投资额仍有望保持小幅增长,但上半年投资额调整压力较大,同比下降的可能性较高。

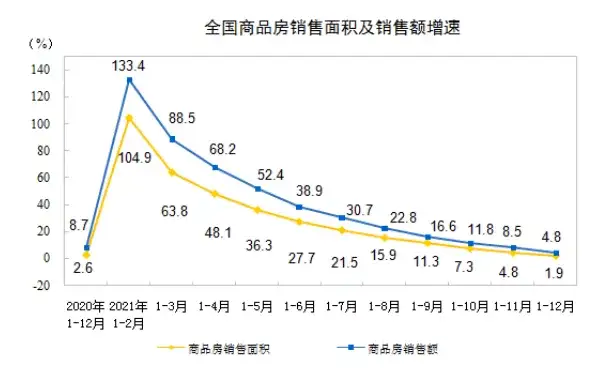

商品房销售和待售情况

2021年,商品房销售面积179433万平方米,比上年增长1.9%;比2019年增长4.6%,两年平均增长2.3%。其中,住宅销售面积比上年增长1.1%。商品房销售额181930亿元,增长4.8%;比2019年增长13.9%,两年平均增长6.7%。其中,住宅销售额比上年增长5.3%。

2021年末,商品房待售面积51023万平方米,比11月末增加858万平方米。其中,住宅待售面积增加480万平方米。

对此,中指研究院指数事业部研究副总监陈文静认为,2021年,全国房地产市场规模达历史最高水平,商品房销售面积接近18亿平方米,商品房销售额达18.2万亿元。全年市场整体表现创新高,但下半年以来房地产市场降温态势明显,交易市场、土地市场情绪均明显下滑,9月底,央行提出“两个维护”后,中央和各部委频繁释放维稳信号,政策底逐渐显现,信贷环境持续改善,年底叠加企业“以价换量”营销策略,部分需求择机入市,新房成交规模连续回升,12月商品房销售面积升至2.1亿平方米以上,商品房销售额超2万亿元,但同比降幅仍较大,销售面积、金额同比降幅仍在15%以上,均较11月降幅略有扩大,当前购房者置业情绪仍不高。

展望2022年,我国经济面临新的挑战和压力,宏观政策将持续发力稳经济,降准、降息仍有预期,房地产市场仍将发挥稳定器作用,在“房住不炒”总基调指导下,预计调控政策仍有改善空间,特别是信贷端,将进一步加大对刚需、改善住房需求的支持力度,支持合理住房需求释放。

但值得注意的是,2021年供应端明显缩量,或将一定程度上拖累2022年新房成交规模;与此同时,2022年,房地产税试点逐渐落地,亦将对需求释放产生一定抑制作用。综合来看,2022年,预计房地产市场交易规模将高位回落,市场处于下行周期。当前市场观望情绪短期或延续,叠加高基数效应,上半年全国商品房销售规模同比降幅或继续探底。

此外,国家统计局局长宁吉喆17日在新闻发布会上表示,房地产市场供给在逐步优化。随着房地产调控政策的稳步推进,房地产开发企业发展更加稳健,房地产行业正在向着集约、高效、长期、健康、稳定的方向发展和转变。

素材来源:中国人民银行官网、国家统计局官网、

第一财经、金融界、刘晓博说财经、广州乐居,由房地产导刊综合

---THE END---

本刊法律顾问:广东南国德赛律师事务所 谢炎燊、陈慧霞

本刊文章及图片未经许可不得转载/本刊发表文字、图片作品并不代表本刊立场观点/部分采用稿件因故无法联系作者,如有侵权请移步后台联系删除。