导刊精选 Guide selection

广州1月商业地产市场: 买家重拾信心,各类物业成交同比大幅上升

来源:

|

作者:合富研究院

|

发布时间: 2021-01-28

|

1146 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

大宗交易支撑,写字楼成交同比上升超过一倍

2021年1月全市商用物业供求走势

合富大数据显示,1月广州市商业市场整体供应大致呈现增长趋势,写字楼多个整栋及商铺多个项目集中拿预售证;成交方面,虽环比去年12月旺季有所回落,但同比受疫情波及程度尚浅的去年1月大幅上升,市场开局良好;库存方面,由于新增供应增多,库存整体呈增长趋势。

大宗交易支撑,写字楼成交同比上升超过一倍

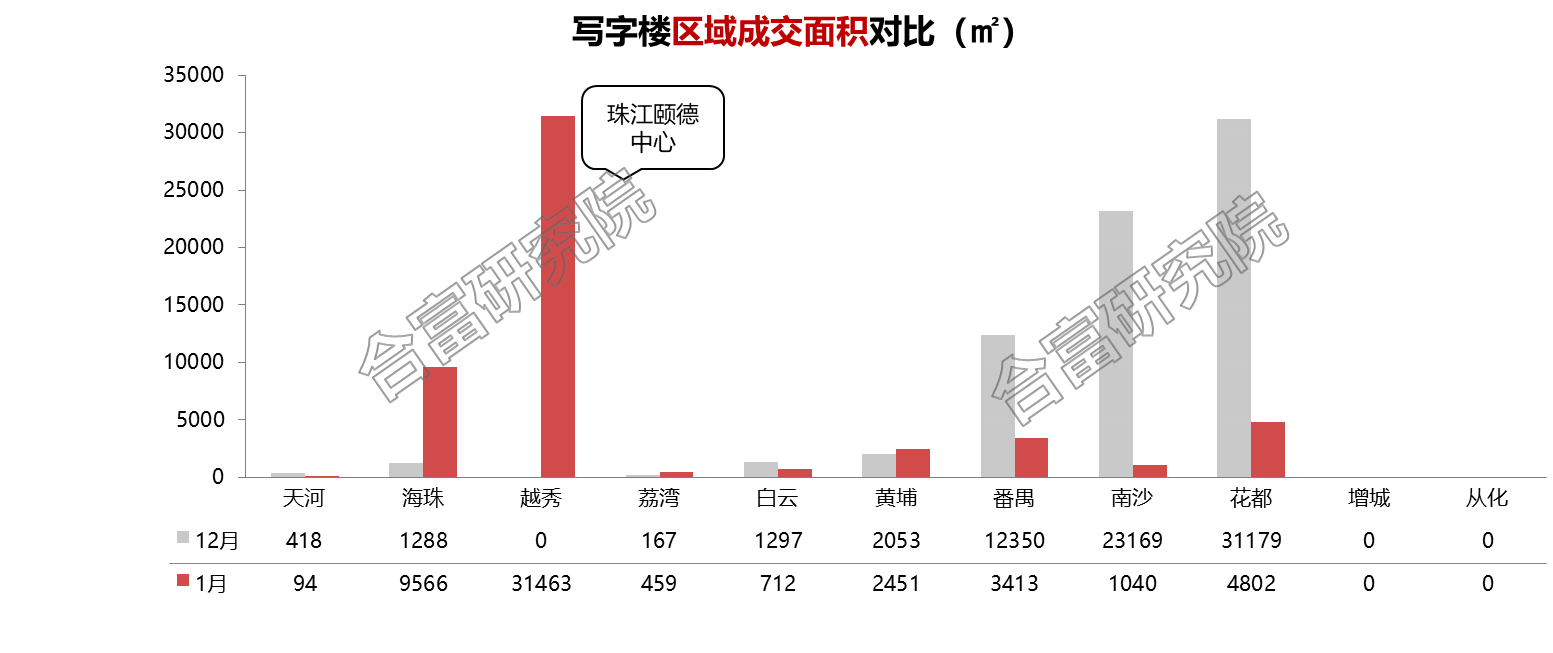

合富大数据显示,1月全市写字楼成交量为54000㎡,同比上升132%,环比12月下降25%,由于珠江颐德中心大单交易,1月整体成交不低,同比上升超过1倍。新增供应方面,1月新增供应近18万㎡,主要来自于番禺敏捷广场3栋整栋写字楼及黄埔科学城凯得金融中心多层写字楼取得预售证。

1月成交量主要集中在中心区域,其中越秀区成交3.1万㎡;番禺、南沙、花都等外围区域成交转缓,环比降幅7-9成。新年伊始写字楼市场即出现整栋大宗交易,珠江颐德中心写字楼(含商铺和车位)网签4.4万㎡,涉及金额16.21亿元;根据官方公告,此次交易为上市公司“珠江实业”通过非公开协议转让的方式向控股股东“珠实集团”转让的关联交易,拟加快盘活公司存量资产,提高资产周转率,优化资产结构。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,2020年同期由于受到疫情及春节假期的影响,成交趋于放缓,2021年1月新年即有整栋大宗交易,为写字楼市场成交获得一个“开门红”。大宗交易近几年已成为写字楼成交的支柱,尤其在缺货的中心区域及新兴商务板块,随着规划落地及交通的完善,人才的不断涌入,企业也将会持续入驻,对写字楼会有较大需求。

公寓成交虽有所放缓,但仍是“开门红”水平

合富大数据录得1月公寓成交量100969㎡,同比上升125%,环比12月下降47%;进入新年,房企冲量旺季暂告一段落,故环比去年12月峰值呈现较大降幅,但同比受疫情初步波及的去年1月升幅显著,成交水平仍属”开门红“。公寓1月无新增供应。

对比12月旺季,1月较多区域成交量呈环比小幅下降;而黄埔区降幅明显,主要受保利鱼珠港个盘网签速度影响。在1月公寓成交榜单中,位于榜首的佳兆业未来城1月成交1.8万㎡,主要为前期促销货量的集中签约;随后的恒大冠珺之光及保利鱼珠港均为近期频繁登录榜单前列位置的“老面孔”;较值得一提的是300㎡以上的大平层产品富力壹号半岛及明珠湾壹号在榜单内也占一席之地。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,1月公寓成交虽在去年底一波成交集中释放后整体回落明显,但对比去年受疫情及春节影响的1月有大幅的上升,部分项目仍能维持较为稳定水平。近年来,由于一线城市高端住宅供应缺口及330政策的实施,大平层产品成为开发商突围的方式之一,而且其大尺度舒适感、优越的地段,让大平层公寓成为高端改善新趋势。纵观目前市面在售的大平层公寓项目均拥有独特的外部景观资源,如富力壹号半岛及金融城一号的一线江景、明珠湾壹号的湾区海景、建华白云之窗的云山景观,均为项目斩获良好成交量的必备要素。

商铺新增供应达近期峰值,成交也有不俗表现

合富大数据显示,广州商铺市场1月成交量为33860㎡,同比上升37%;环比去年12月峰值下降47%,但横向对比仍高于去年大多数月份成交量。新增供应方面,1月新增供应近7万㎡,为近期供应峰值,主要来自番禺敏捷广场及白云、黄埔、南沙、增城区的住宅底商。

成交分布方面,各区较为平均,大多数区域成交量在数千方的范围内;中心区域多呈环比大幅上升,而外围则普遍下降。1月商铺榜单成交货量基本来自各项目散售,尤其是住宅配套商铺的散售。而榜首项目珠江颐德中心1-7F商铺则与写字楼塔楼一同整体交易,据悉为珠实集团内部关联交易。其余榜单商铺项目较多为住宅底商。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,近一年商铺大宗交易较为频繁,主要倾向于写字楼底商和住宅社区型商铺,购物中心及专业市场类大手交易的商铺较往年少。商业配套对于写字楼档次重要性不言而喻,例如周大福国际金融中心及K11商场,通过市内体量最大的国际性超甲级写字楼与汇聚国际顶级奢侈品及全球知名设计师品牌的高端商业的结合,以及艺术、工作、社区三大元素的互动,为写字楼及商业都带来良好的口碑,因此两者是相辅相成的。

合富大数据显示,1月广州市商业市场整体供应大致呈现增长趋势,写字楼多个整栋及商铺多个项目集中拿预售证;成交方面,虽环比去年12月旺季有所回落,但同比受疫情波及程度尚浅的去年1月大幅上升,市场开局良好;库存方面,由于新增供应增多,库存整体呈增长趋势。

大宗交易支撑,写字楼成交同比上升超过一倍

合富大数据显示,1月全市写字楼成交量为54000㎡,同比上升132%,环比12月下降25%,由于珠江颐德中心大单交易,1月整体成交不低,同比上升超过1倍。新增供应方面,1月新增供应近18万㎡,主要来自于番禺敏捷广场3栋整栋写字楼及黄埔科学城凯得金融中心多层写字楼取得预售证。

1月成交量主要集中在中心区域,其中越秀区成交3.1万㎡;番禺、南沙、花都等外围区域成交转缓,环比降幅7-9成。新年伊始写字楼市场即出现整栋大宗交易,珠江颐德中心写字楼(含商铺和车位)网签4.4万㎡,涉及金额16.21亿元;根据官方公告,此次交易为上市公司“珠江实业”通过非公开协议转让的方式向控股股东“珠实集团”转让的关联交易,拟加快盘活公司存量资产,提高资产周转率,优化资产结构。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,2020年同期由于受到疫情及春节假期的影响,成交趋于放缓,2021年1月新年即有整栋大宗交易,为写字楼市场成交获得一个“开门红”。大宗交易近几年已成为写字楼成交的支柱,尤其在缺货的中心区域及新兴商务板块,随着规划落地及交通的完善,人才的不断涌入,企业也将会持续入驻,对写字楼会有较大需求。

公寓成交虽有所放缓,但仍是“开门红”水平

合富大数据录得1月公寓成交量100969㎡,同比上升125%,环比12月下降47%;进入新年,房企冲量旺季暂告一段落,故环比去年12月峰值呈现较大降幅,但同比受疫情初步波及的去年1月升幅显著,成交水平仍属”开门红“。公寓1月无新增供应。

对比12月旺季,1月较多区域成交量呈环比小幅下降;而黄埔区降幅明显,主要受保利鱼珠港个盘网签速度影响。在1月公寓成交榜单中,位于榜首的佳兆业未来城1月成交1.8万㎡,主要为前期促销货量的集中签约;随后的恒大冠珺之光及保利鱼珠港均为近期频繁登录榜单前列位置的“老面孔”;较值得一提的是300㎡以上的大平层产品富力壹号半岛及明珠湾壹号在榜单内也占一席之地。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,1月公寓成交虽在去年底一波成交集中释放后整体回落明显,但对比去年受疫情及春节影响的1月有大幅的上升,部分项目仍能维持较为稳定水平。近年来,由于一线城市高端住宅供应缺口及330政策的实施,大平层产品成为开发商突围的方式之一,而且其大尺度舒适感、优越的地段,让大平层公寓成为高端改善新趋势。纵观目前市面在售的大平层公寓项目均拥有独特的外部景观资源,如富力壹号半岛及金融城一号的一线江景、明珠湾壹号的湾区海景、建华白云之窗的云山景观,均为项目斩获良好成交量的必备要素。

商铺新增供应达近期峰值,成交也有不俗表现

合富大数据显示,广州商铺市场1月成交量为33860㎡,同比上升37%;环比去年12月峰值下降47%,但横向对比仍高于去年大多数月份成交量。新增供应方面,1月新增供应近7万㎡,为近期供应峰值,主要来自番禺敏捷广场及白云、黄埔、南沙、增城区的住宅底商。

成交分布方面,各区较为平均,大多数区域成交量在数千方的范围内;中心区域多呈环比大幅上升,而外围则普遍下降。1月商铺榜单成交货量基本来自各项目散售,尤其是住宅配套商铺的散售。而榜首项目珠江颐德中心1-7F商铺则与写字楼塔楼一同整体交易,据悉为珠实集团内部关联交易。其余榜单商铺项目较多为住宅底商。

合富辉煌(中国)商业地产总经理潘耀曦先生指出,近一年商铺大宗交易较为频繁,主要倾向于写字楼底商和住宅社区型商铺,购物中心及专业市场类大手交易的商铺较往年少。商业配套对于写字楼档次重要性不言而喻,例如周大福国际金融中心及K11商场,通过市内体量最大的国际性超甲级写字楼与汇聚国际顶级奢侈品及全球知名设计师品牌的高端商业的结合,以及艺术、工作、社区三大元素的互动,为写字楼及商业都带来良好的口碑,因此两者是相辅相成的。

电话:020-38367067 邮箱:fdcdk@126.com 邮编/ 510623

地址:广州市天河区华强路1号珠控国际中心809室

广州市房地产导刊刊业有限公司